皆様こんにちは!マイホーム不動産の広報すずきです。

今日は、「家をかったけど水害に遭ったらどうなるの?」という皆様の心配にお答えするお話しです。

簡単にいきますので、まだお家を購入する前の方もぜひサラッとご覧になっていってくださいな。

それではいきましょう!

【注意】*この記事内では、水害に関係する画像を掲載しております。ご覧になられて辛くなった場合は、記事から離脱されます様お願い致します。

さて一番初めにお伝えしておきたいポイントは、

「水災だけ」補償を付ける商品は基本的にはない

という事です。

まずは基本の火災保険を建物にかけ、それからそのオプション契約として水災補償を付ける、というのが主流です。

ただし普通の?オプション契約とは違い、水災補償は契約期間中は付けたり外したりができない様になっています。

「テキトーに付けるオプションではない」

という事を、頭の片隅に置いておくのがおすすめです。

とは言え2023年現在は火災保険の契約は最長5年間になりましたから、5年ごとに見直しができます。

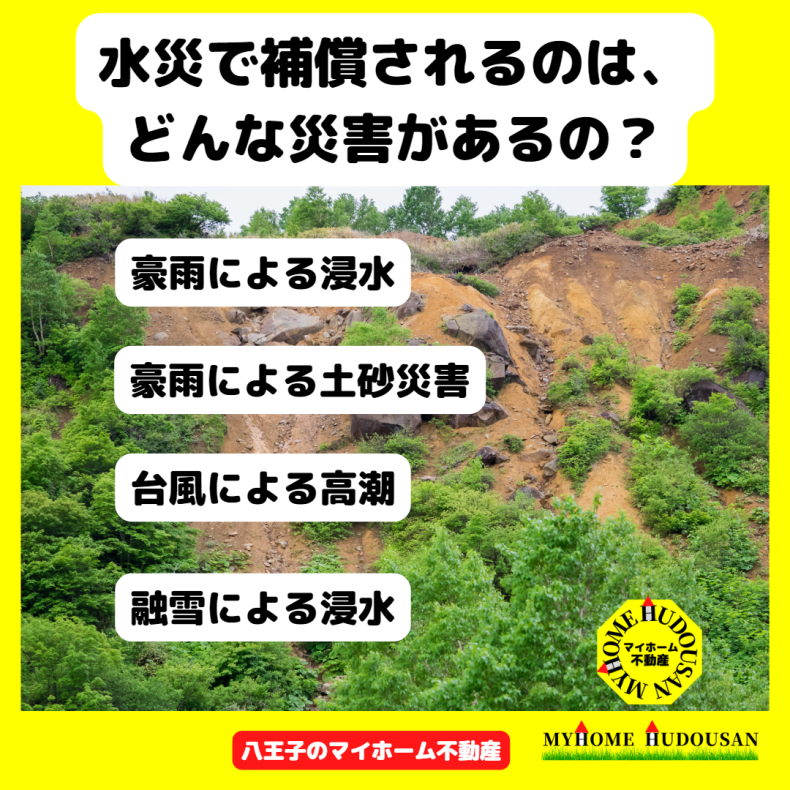

さて皆さんが思い浮かべる水害は、どんなものがあるでしょうか?

よく言われるのは、八王子近隣では

①川が氾濫したらどうなる?

②豪雨で水が貯まって、家が浸水したらどうなる?

というご質問が多いですね。

それについては、「火災保険の水災補償をつける」という内容で解説、お話ししています。

これらの水害については、水災補償の範囲でしかカバーできません。

また皆様にはあまり知られていないのですが、

裏山があったり、傾斜地があったり、土砂災害の指定を受けている場所にあるお家の場合は、一度水災補償の内容を確認してみるのがおすすめです。

何故なら、

「裏山や敷地の豪雨による土砂災害なども、火災保険の水災で補償される」

からなんですね。

ここでのポイントは、土砂崩れや地滑りでも

「豪雨によるものだった場合は、水災の補償範囲になる」

という事です。

例えば地震による地滑りなんかは、「地震保険」の補償範囲になるんですね。

また八王子市はたまに大雪になる場合があるのですが、融雪による災害も水害とみなされます。

海の近くでは、台風による高潮などが水害にあたります。

地震の時の津波は、地震保険でしかカバーできませんのでご注意ください。

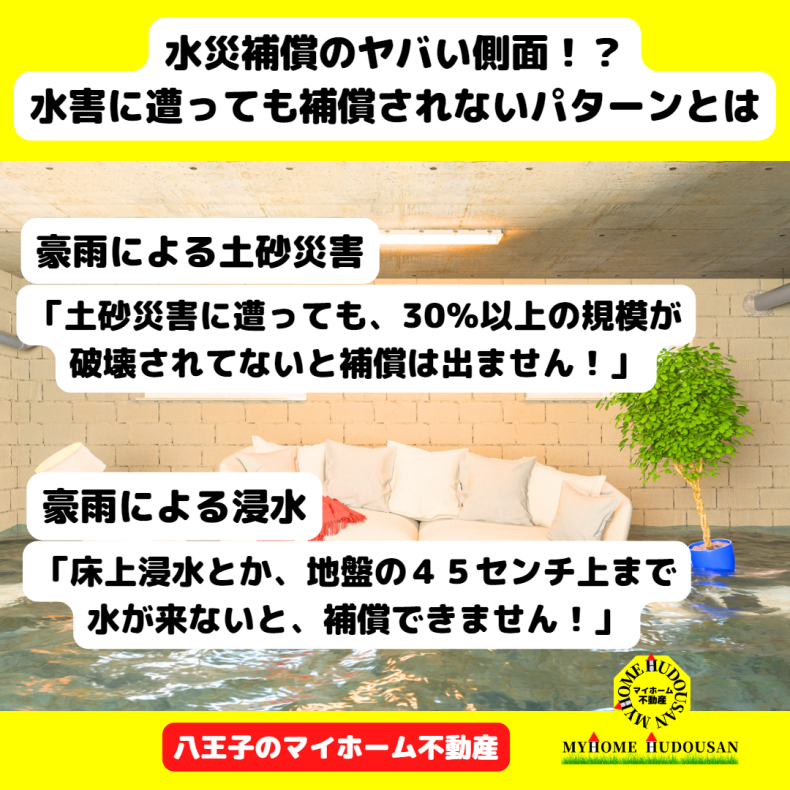

さて炎上商法みたいな見出しになってしまいましたが、ここは皆様に知っておいて頂きたいので、怖めの見出しにしてみました。

水災補償は実は

しか保証されません!

これを嚙み砕いて言うと、

「土砂災害に遭っても、30%以上の規模が破壊されてないと補償は出ません!」

「床上浸水とか、地盤の45センチ上まで水が来ないと、補償できません!」

という事なんです。

例えば2,000万円の保険金額を火災保険で掛けている家の場合、

土砂災害で600万円以上の損害額にならないと補償されない

と考えると、結構厳しいですよね。

また、地盤面というのは家が建っている地面の事です。

多くの新築戸建は1Fの床面は地盤から50センチ前後で建てられていますから、

多くの家では「床上浸水くらいしないと、水災補償が出ない」と考えるのが妥当かと思います。

なので、

「たぶんうちはきても軽い土砂崩れくらいで、家までは土砂はほとんど来ないだろうな」

「たぶんうちは浸水したとても、床上までは来ないだろうな」

と自信を持って予想される方には正直、水災補償をつける事を全力ではおすすめしません。

なぜなら水災補償の保険料は、結構高めなので・・・。

ではそんな方には、どんな水災補償がおすすめなんでしょうか。

次で解説します、どんどんいきましょう!

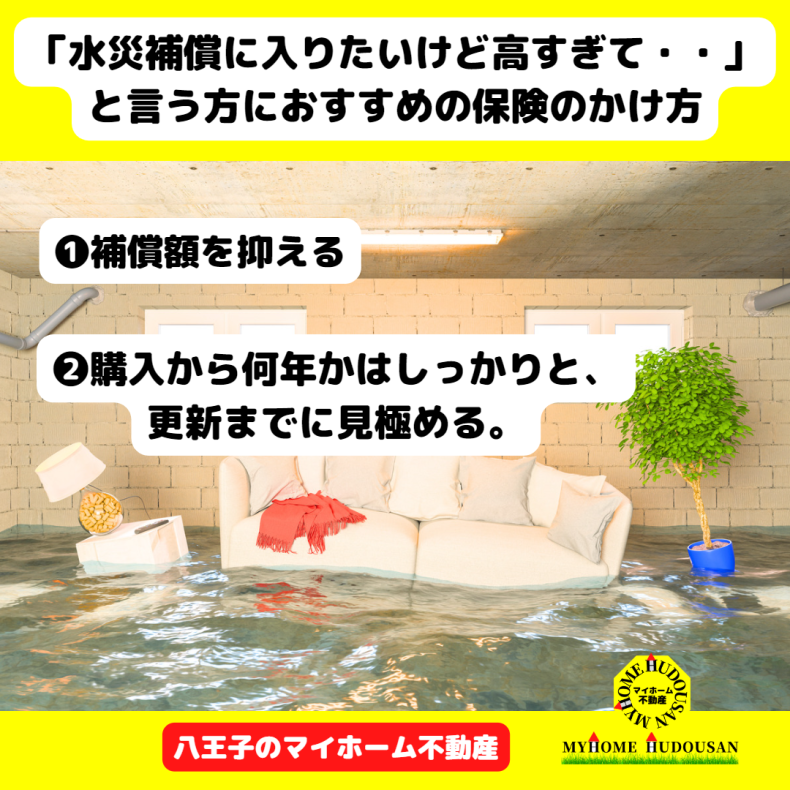

さて前述したような「あまり高い保険料を払うほど不安はないけど、何かしら付けて安心を得たい」という方には、

❶補償時の支払い額を100%ではなく数パーセントに抑えて(又は免責額を設けて)、水災補償の保険料も安くする、というパターンで契約する(軽めの水災補償は、保険会社により条件が違います)

❷家を新しく購入した方は、最初の何年か水災補償を付けておき、必要無いと思ったら次の更新時に水災補償なしや軽めの水災補償を付けて契約する

(何年か住んでいると大雨の時などに、より状況を実感しやすくなります。➡そこで判断!)

などを考えてみるのがおすすめです。

火災保険は削り過ぎもかけ過ぎも良くないですから、バランスを見るのが大事です。

最終的にはどこまでかけるかは所有者個人の判断になりますが、自分のお家が客観的にどう判断されているのか?を知るには各行政のハザードマップを確認するのが良いですね。

八王子市は八王子市ハザードマップから確認できます。

さて水害の補償について色々とお話しをしてみましたが、水災補償って、案外厳しい事が多いです。

実は地震保険と少し似ている性質が見られます。

何故かというと、

火災は、1件だけもしくは周りの数件だけが補償対象になります。(保険会社の支払いが少ない)

それに比べて

地震保険や水災補償は災害範囲が広くて、ひとつの災害がおきると保険会社が支払う補償額が膨れ上がります。(保険会社の支払いが多い!)

こんな違いが、補償の厳しさにつながっているんですね。

地震保険と水災補償の違いは、地震保険は国がやっている保険という事に対して、水災補償は保険会社がやっている保険という事です。

しかし「一度に補償しなければいけない範囲が広い」という点で、補償される範囲が厳しめに決められている点が似ています。

さてざっくりと、お家の火災保険の水災補償についてお話ししてきましたが、いかがでしたでしょうか。

保険の仕組みは複雑に見えますが、火災保険を考える時に一番大事なのはバランスです。

購入したお家に全く保険をかけないでいるのもかなりリスクがあると思いますが、あまりにかけ過ぎると、今度はお支払いで生活が圧迫されてしまいます。

特に水災補償は他の火災保険の内容よりもわかりにくい場合が多いので、しっかりと説明を聞いてから考えて入るのがおすすめです。

ーーーーーーーマイホーム不動産株式会社の会社情報--------

八王子市周辺で不動産を売りたい方、お探しの方は、ぜひお気軽にお声がけください。

お電話での相談が一番簡単です!まずはお気軽にお電話でご相談くださいませ。

【お問い合わせはこちら】

マイホーム不動産では率直なアドバイスを心がけており、八王子市周辺で新築・中古の一戸建て、マンション、売地などの購入・売却の仲介や買取りをしています。

マイホーム不動産の特徴【不動産売却について】

■仲介でも買取りでも、対応可能です。

独自の「不動産高額買取りシステム」がございます。

■専門家との連携でパフォーマンスがグッと上がる。ワンストップ対応。

(司法書士・税理士・片付け・クリーニング・リフォーム全般・庭・解体)

■諸経費が格安だから、手残り金額が違う!

■”有料級”の広告画像を作成(専任媒介)

「信じられない!」「うちじゃないみたい!」

「すごい・・・」「家人と笑ってしまいました!!」

という売主様のお声を実際に頂いている、有料級の画像で物件の販売をいたします。

マーケティング戦略に基づいた広告戦略で、効果的に不動産売却を行います。

特に効果が高いのが「マンション」「戸建」です。

(他社様からの乗り換えで、驚くほど早く成約に導いた実績がございます。)

■住みながらでも安心!「家具消し加工」で、しっかり魅力アピールが可能です。

生活感のある画像では、不動産の高額売却は叶いません。

■「相続」「買換え」「資産整理」の案件・相談に強い不動産会社です。

■離婚・任意売却・購入のご相談も、もちろん対応可能です。

皆様のお越しを心よりお待ち申し上げております。

それではまた!

ご来店予約と、メールでのご質問もこちらから

かんたんAI査定

かんたんAI査定不動産査定AIが即査定額をお答えします無料

※30秒査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。