皆様こんにちは!マイホーム不動産の広報鈴木でございます。

今日は少しだけ恐ろしいお話し「住宅ローンで破産する人8選」について、不動産会社からの率直な見解をお伝えしていきたいと思います。

少し怖いお話しではありますが、皆様に住宅ローンで失敗してほしくありません。

「マイホームを買ったら人生勝ち組!」

…不動産屋としてはそんなふうに言いたいところですが、現実はそうではない事も多々あります。(汗)

実は物価上昇の今に限った話ではなく、住宅ローンの返済が原因で家計が破綻するケースは、昔から数割はあるんですね。

この記事では住宅ローン破産に陥りやすい7タイプの方を、詳しく解説していきたいと思います。

もし当てはまっていたら今すぐ見直しをするべく、またこれからお家を購入する方には特に、ぜひしっかりと聞いて欲しいと思います。

それではいきましょう!

例えば一例を出しますと、月収30万円で毎月の返済が12万円。

一見返せそうに見えても、手取りや生活費、急な出費を考慮すると実はギリギリになる事も少なくありません。

特に注意するべきなのは、住宅ローンを支払ったうえで「いくら貯金できるのか?」という事を考えていない方が多い、という事です。

住宅ローンで一番気を付けるべきなのは、

ローン審査に通った=返せる金額、ではない。

という事です。

銀行は「返せるかどうか」より「貸せるかどうか」で審査しているだけなんですね。

銀行からしてみれば、「まあ金利が上がっても、ギリ返せるよね!」という金額を提示してきます。

なぜなら融資額が大きければ、その分支払ってもらえる金利も増えるからです。

ですから銀行側が貸してくれる金額=自分が返せる金額という風に勘違いしてしまうと、

ライフスタイルによっては「住宅ローンがキツい!」となってしまう方も一定数いらっしゃいます。

本当に大事なのは「生活に余裕を持って返せるかどうか」を見極められるかどうかです。

まずは

「この金額なら、月○○円くらいは貯金できそうだな。」

↓

10年後の貯金額はいくらになりそうか?

20年後は?

30年後は?

という風に、ざっくり考えておくのはとても大事です。

不動産屋が言うのもなんですが、人生、住宅ローンだけで終わってはいけません。

趣味や子育て、旅行やいざという時の備えが必要です。

「貯金が苦手」という方は特に、住宅ローンで家を購入するのがおすすめではあるのですが、

やはり余裕を持った予算決めをすることを、マイホーム不動産では一番におすすめします。

それでは次に行きましょう!

「ボーナスでドカッと返済すれば月々は楽になる」と思っていらっしゃる方、

ちょっとお待ちくださ~い!

住宅ローンを借りる時にボーナス払いをプラスすれば、たしかに月々の負担は軽く見えます。

でも、ボーナスって確実に出るとは限らないものなんです。

公務員の方ならいざ知らず、コロナ禍や不景気、業績不振で突然カットされることもあります。

無情なお話しではありますが、

収入の不安定な部分を返済に組み込むのは非常に危険です。

マイホーム不動産では、ボーナス払いの危なさを払拭できない場合は、

月々払いに変える事をおすすめします。

しかし現実では、なかなか不動産屋からお客様の資金の内情に立ち入ることはできませんので、

皆様はぜひ、予算を決める(住宅ローンの金額を決める)際には、よくよく計画をしてから動き出す様に、お願いしたいと思います。

それでは次に行きましょう!

申し訳ありません。とても辛辣ですが、見ておいていただきたいです。

◎家を買った時は共働きで子どももいなかった。

◎家を買った時は、残業代がたくさん出ていた。

◎住宅ローンを借りた当時は、仕事がたくさんあって儲かっていた。

でも、その後どうなりますか?

人生は予定通りにいかない事も、たくさんあります。

これから組もうと考えている住宅ローンは、ライフステージが変わっても払える設計になっていますか?

なかなか将来を見越すのは難しい、と感じる方も多いと思います。

しかしシンプルに考えてみると、いかがでしょうか。

お子様の教育費は、「塾が○○円くらい」など、インターネットを駆使すればおおよその金額は調べられるかと思います。

また例えば老後の年金の受給を65歳にするか70歳にするのか?

おおまかな予定は、たつかと思います。

例えば、私は30歳の時に初めてが住宅ローンを組みました。

その時に考えたのは

「65歳の年金受給時までには、余裕で返せる」

という住宅ローン金額です。

そこから逆算して、

「駅の距離」「日当たり」などのうっすらとした希望条件を

シビアにガンガンとそぎ落としていきました。

自分自身にとっては、家は「住めば都」「住む貯金箱」の感覚ですので、

「住宅ローンの額が楽」「自分一人でもどうにかなる」「安い賃貸を借りた時の家賃くらいでおさまる」

「車の出入りにストレスがない」

などのシビアな条件で買えるものを、確か見始めて1週間くらいで決めました。

そして幸いな事に、個人的にもあまり贅沢な暮らしには興味がなかったので、ほどほどに好きな事をしながら暮らしています。

趣味などでたくさんのお金を使う方などは、住宅ローンを抑えても、支払いが苦しくなる方も多いな、という印象があります。

そうなると貯金もできずに、何かトラブルがあった時などに備える事ができず、住宅ローンを支払うのが大変になってしまう、という事なのかな、と個人的には感じます。

なのでそうならない為にも「趣味のための金額をはじめから考えて、物件でシビアに妥協する」と

いうのが正直に個人的には一番おすすめです。

よく言われるのが、「せっかく家を買うんだから、○○にしたい!」というご希望です。

お気持ちはよくわかるのですが、ご希望をひとつひとつ叶えていくと、予算が物凄い事になりかねません。

それを削らずに「借りれるなら!イェイ!と予算上げをしてしまう」ところが、住宅ローンの本当の恐さの様な気がしています。

夢を壊してしまい、申し訳ありません。それでは次にいきましょう。

「今は安定企業に勤めてるから大丈夫」と思っていても、10年後、20年後はどうでしょう?

住宅ローンは長く見て35年(今は50年までありますが)です。

さきの項目でも書いたように、

「今の収入」で決めると、未来で詰む可能性があります。

「多少収入が落ちても、この支払いなら大丈夫かな?」

と思える範囲で支払い額から逆算して、住宅ローンの借入金額を決めるのがおすすめです。

余裕をもっておけば家を買い換える事もしやすいですし、

多少の事で、住宅ローンの返済に苦しむ事もありません。

住宅ローンの返済額ばかりに目が行って、「住んでからかかるお金」を見落としていませんか?

これを一生懸命計算しても、ぴったりといかない事もたくさんあります。

値上がりをすることもあるからです。

家は「買って終わり」じゃなく、「持ち続けるコスト」があります。

だからと言って、賃貸はこれら全てを含んだ上で大家さん&不動産会社の儲け分を上乗せしていますから、「持ち家はコストがかかる!」などの煽りには、冷静に対処する事が大事です。

大事なのは購入する時にそれらを心配しなくても済むくらい、購入価格にゆとりをもたせる、ということです。

それを本当に真剣に考えるべきなのは、お客様自身です。

マイホーム不動産では、むやみに予算より高いものをおすすめする事はほとんどありませんが、

物件でどうしても妥協ができないなど、予算を上げないと購入自体がもう難しい、という方も多いのは確かです。

無い物件を探すのはやめて、現実に存在する物件を見て、リアルに考えるようにしましょう。

1年が過ぎるたびにそれだけ家賃に支払う余分な金額が増え、住宅ローンの完済がどんどん遅くなっていきます。

それでは次にいきましょう!

私自身も年をとって気が付いたのですが、人ってなかなか生活のレベルを下げられません。

それどころか、生活している間に、どんどんプラスの支出が積み重なっていく事が多いんです。

例えば、

こんな風に、気を付けていないと知らない間にどんどん増えております( ´∀` )!はははははは。

恐ろしいですね!

なのでたまに支出を見直すなど、多少の制御をおすすめしております。

こうした支出をそのまま続けていると、あっという間に家計は赤字になってしまう可能性もありますね。

これは賃貸住宅でも同じ様な金額が出ていくので同じだと思いますが、月に数万円を払う住宅ローン返済には「生活を見直し、修正する習慣」が必要だと思います。

それをしないで長年放置している方が思いのほか多く、気が付くと住宅ローンの返済ができなくなるところまでいってしまう方もいらっしゃいます。

意外と多いのが、住宅ローンをペアローンで購入し、離婚や一方の方の病気などで返済ができなくなる、というケースです。

離婚してもどちらかの収入だけで返していけるなら、住み続ける事ができるのですが、二人で支払いが精一杯という状態で借りると、後々返済が難しくなってしまうと思います。

「夫婦で返せば余裕」と思っていても、共働きがずっと続く保証はありません。

「どちらかの収入だけでも返せる」を基準にローンを組む事で、この返済リスクを避ける事ができます。

さて色々とお話ししてきましたが、つまるところ住宅ローンは、最終的には無理をしない人が勝ちます。

*本当は勝ち負けではないのですが、敢えて注意喚起のためにこの言葉で強調しておかせてください。

最近は金利の上昇傾向を煽る記事がやたら多いですが、多少の金利変動があったとしても、多くの人は乗り越える術を持っていると感じます。

ユーチューブ動画などを見ていても、

「金利上昇したから、住宅ローンで破産した!」

というのは、ほぼサムネ詐欺のケースが多いですね。

住宅ローンの金利上昇で破産された方というのは、一部には当てはまっているのでしょうが、

実際に蓋を開けてみると、金利上昇していなくても破産されていたであろうケースがほとんどです。

そういった方の場合は、もし賃貸だったとしても、いずれは窮地に立つだろうという事が簡単に予想できます。

でもお家を購入する前にしっかりと考えておけば、そこまでひどい事にはならないはずです。

まずマイホームを購入しよう、建てようとした時に、必ず一度はしっかり考えてみて欲しいです。

物件を見る前に、しっかりと予算を考えておきましょう。

最初に見ている物件よりも、ずっと下の価格帯の不動産を購入する方は、実はほぼいらっしゃいません。

このことからも、はじめに見始める時の予算決めは、シビアに始める事をおすすめしています。

例えば「5000万円の物件を見ていたけど、よく考えたら3000万円くらいだと思った」という方が

いらっしゃったとしたら、98%くらいの確率でマイホーム購入は難しい、と言わざるを得ません。

生まれたてのヒヨコと同じで、最初に見た家を基準にしてしまうからです。(←謎理論ですが)

そこからグレードを下げて満足できる方は、ほとんどいらっしゃいません。

なので物件を見始める前に、しっかりと予算決めをしておくのがおすすめです。

ほとんどの購入者の方は「最初の予算では希望の物件には程遠い」となり、少しづつ予算を上げていきちょうどいいバランスの所を見つけて不動産購入をされています。

もしこれからマイホーム購入をしようと考えていらっしゃる方は、物件を探し始める前に、先に予算を突き詰めて考えるところから始めてください。

ーーーーーーーマイホーム不動産株式会社の会社情報--------

八王子市周辺で不動産を売りたい方、お探しの方は、ぜひお気軽にお声がけください。

お電話での相談が一番簡単です!まずはお気軽にお電話でご相談くださいませ。

【お問い合わせはこちら】

マイホーム不動産では率直なアドバイスを心がけており、八王子市周辺で新築・中古の一戸建て、マンション、売地などの購入・売却の仲介や買取りをしています。

マイホーム不動産の特徴【不動産売却について】

■仲介でも買取りでも、対応可能です。

独自の「不動産高額買取りシステム」がございます。

■専門家との連携でパフォーマンスがグッと上がる。ワンストップ対応。

(司法書士・税理士・片付け・クリーニング・リフォーム全般・庭・解体)

■諸経費が格安だから、手残り金額が違う!

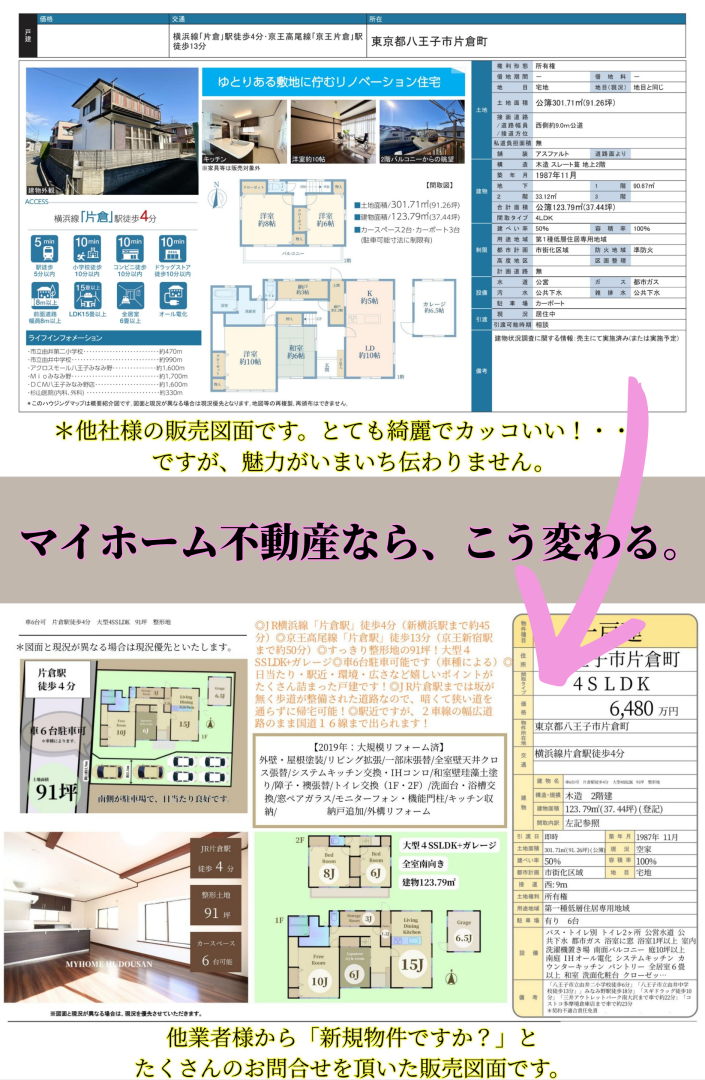

■”有料級”の広告画像を作成(専任媒介)

「信じられない!」「うちじゃないみたい!」

「すごい・・・」「家人と笑ってしまいました!!」

という売主様のお声を実際に頂いている、有料級の画像で物件の販売をいたします。

マーケティング戦略に基づいた広告戦略で、効果的に不動産売却を行います。

特に効果が高いのが「マンション」「戸建」です。

(他社様からの乗り換えで、驚くほど早く成約に導いた実績がございます。)

■住みながらでも安心!「家具消し加工」で、しっかり魅力アピールが可能です。

生活感のある画像では、不動産の高額売却は叶いません。

■「相続」「買換え」「資産整理」の案件・相談に強い不動産会社です。

■離婚・任意売却・購入のご相談も、もちろん対応可能です。

皆様のお越しを心よりお待ち申し上げております。

それではまた!

ご来店予約と、メールでのご質問もこちらから

かんたんAI査定

かんたんAI査定不動産査定AIが即査定額をお答えします無料

※30秒査定は物件データベースを元に自動で価格を計算し、ネットで瞬時に査定結果を表示させるシステムです。